ファイナンスリース

「リース(LEASE)」とは、「賃貸借」を意味する英語です。主に米国で発達した取引形態ですが、日本においても1970年以降積極的に展開され、現在企業の設備投資にはなくてはならない取引形態になりました。 又、リースにはいくつかの形態がございますが、日本においては「ファイナンスリース」が主流であり、日本国内で言われるリースとは、このファイナンスリース(以下、リースと呼びます。)のことを指すことが多いです

設備の導入時に多額の資金が不要となり、月々のファイナンスリース料金をお支払いいただくだけで機械設備を使用できます。また、手元資金の有効活用が可能となります。

ファイナンスリース料金は月々定額であるため、コストの把握がしやすく資金管理に役立ちます。

技術革新に伴う機械設備の陳腐化を考慮して、経済的耐用年数に合わせてファイナンスリース期間を設定。陳腐化リスクを軽減し、タイムリーに最新鋭の機械設備をご利用いただけます。

法人税施行令(第136条の3他)および法人税基本通達(第12章5他)において定められた要件を満たし、適正ファイナンスリース期間により算出されたファイナンスリース料金は、全額損金処理することができます。 ※ノンキャンセラブル(中途解約不可)・フルペイアウト(費用の全額負担)が主な用件となります。 ※適正ファイナンスリース期間は、法廷耐用年数の70%~120%になります。

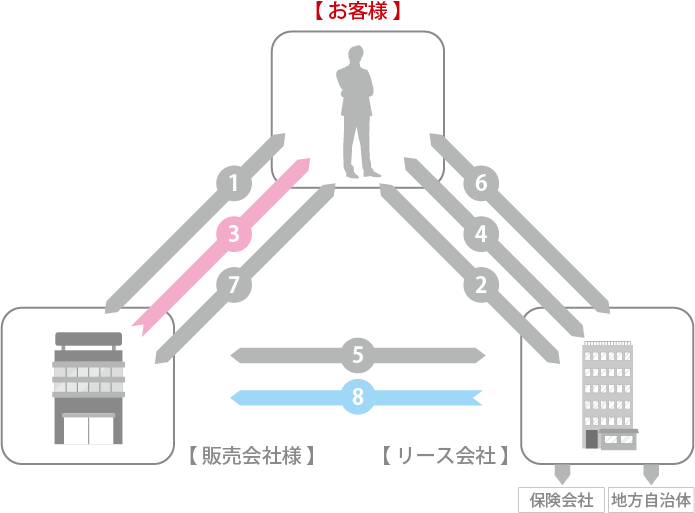

減価償却、保険手続き、地方自治体への納税など設備機器の所有に伴う面倒な手続きはすべてファイナンスリース会社が行うため、社内事務等は大幅に合理化され、コスト削減につながります。

自己にて購入された場合には、設備購入資金として、金融機関により借入れなどをおこなわなければなりません。ファイナンスリースであれば多額の資金は必要なく、金融機関の借り枠を温存したまま、最新の設備を導入いただけます。